被暴打的瑞幸:自残式造假和畸形补贴下的亿万巨坑

撰文/刘雪儿 骆华生 邵蓝洁

编辑/孙静

瑞幸“认栽”

本来随着复工,瑞幸有望冲击新的销量数据。

接近瑞幸的人士向AI财经社透露,今年1月中旬,瑞幸自有渠道日均订单近百万杯,随后这一数据被疫情中断。最近10天,瑞幸日均杯量已经回升70多万杯,外部渠道平均每天也能卖出约20万杯。

只是4月2日这一夜,不知道有多少人因为“小蓝杯”而失眠。倒不是大家都喝多了咖啡,而是消息太劲爆。

瑞幸内部人员伪造22亿元交易额。消息一出,瑞幸股价闪崩。美股开盘后,瑞幸40分钟内触发五次熔断,截至北京时间4月2日晚11点10分,又发生六次停牌。星巴克则在开盘后一度涨至8.94%。

管理团队的身家也急剧缩水。根据2月14日SEC文件,第一大股东陆正耀、郭丽春夫妇持股占比23.9%,第二大股东钱治亚持股占比15.4%,截至北京时间3日0时6分,瑞幸股价6.89美元,跌73.70%,陆正耀夫妇身家蒸发11.68亿美元(约合82亿人民币),钱治亚蒸发7.52亿美元(约合53亿人民币),二者损失超130亿人民币。

相较于今年1月17日的年内最高点51.38美元,瑞幸股价几乎跌到了地板上。

其实在瑞幸自曝“家丑”前两头,雪球上就有投资者发现,瑞幸5月15日到期的看跌期权成交量巨大,并对此提出了疑问。

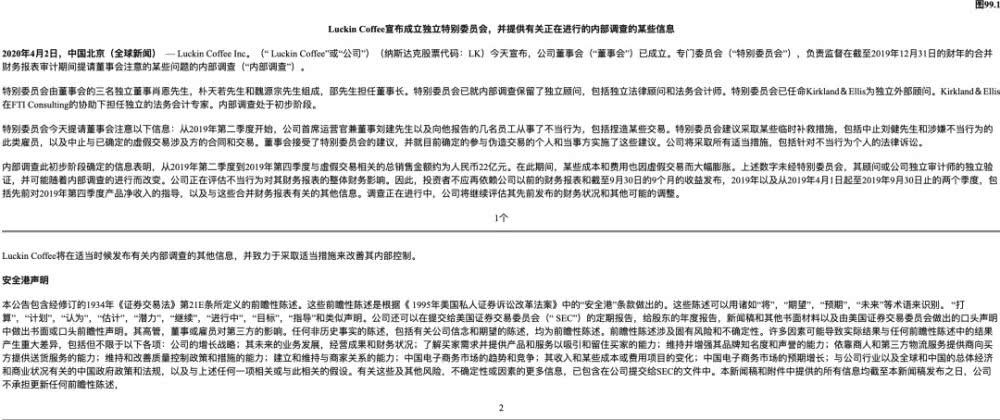

就在外界都在等待瑞幸咖啡2019年四季度财报时,瑞幸自己抛出了“炸弹”,称公司的独立特别委员会调查发现,COO刘剑及其部分下属自2019年二季度起从事某些不当行为,从第二到第四季度,涉嫌与虚假交易相关的总销售额约22亿元人民币。公告称数字未经独立验证,可能会伴随内部调查深入而变化。

当天深夜10点,瑞幸咖啡总裁办发布全员信,称刘剑和下属等4位管理人员涉嫌财务数据造假正在接受内部调查,目前已停职,公司保留对当事人追究法律责任的权利,同时表示此事让公司震惊,会“深刻反思和调整”,后续将“优化治理结构、强化企业价值观和组织建设”。

这一出诸葛亮挥泪斩马谡的戏码让外界有点疑惑。主要“当事人”刘剑来自神州系——在2018年5月开始担任瑞幸COO以前,刘剑有10年时间在陆正耀旗下的神州系公司任职,其中2008年—2015年,刘剑曾先后担任神州租车车辆管理中心副总和效益管理负责人,此后做过3年的神州优车效益管理主管。而站在瑞幸咖啡背后的正是陆正耀。

刘剑与瑞幸的利益捆绑十分紧密,根据瑞幸上市前的期权计划,刘剑分到47408股认股权,行权价格为0.1美元,期权计划周期为10年。

本次交易造假的22亿元是个什么量级?根据公开财报,瑞幸2019年二季度营收9.09亿元,三季度15.4亿元,这意味着交易造假总额接近二、三两季度的营收总额。

事后回看,2019年三季度财报数据已经出现可疑的增长。该季度瑞幸总营收为15.42亿元,同比增长540.2%;季末门店数量为3680家,较2018年第三季度末的1189家增加209.5%。门店增两倍,但营收增长则达5.4倍。

三季度财报公布后两个多月,瑞幸股价一度上涨160%以上,并在2020年1月成功筹集11亿美元(包括二次配售)。

4月2日的风暴并不是一时形成的。早在今年1月31日,浑水公布了一份关于瑞幸咖啡的匿名报告,这份长达89页的报告可谓花费心血,为完成调查,制作者共派遣92个全职和1400个兼职调查员,获得2.5万张小票、1万多个小时门店录像,以及大量的内部微信聊天记录。报告内容令人震惊,称瑞幸咖啡从2019年第三季度开始捏造财务和运营数据。

具体来说,瑞幸每家门店平均单日销售商品数在2019年第三季度虚增69%,在第四季度虚增88%。单件商品的净售价也虚增1.23元,实际售价仅为店面标价的46%,而非管理层声称的55%,导致每家门店实际损失高达24.7%-28%,并非第三季度宣称的门店“整体盈利”。

图/视觉中国

为掩盖门店亏损真相,CTR市场研究跟踪的数据显示,瑞幸将2019年第三季度的广告支出多报了150%以上,将多报的部分重新用于欺诈收入和店面利润,最终该季度门店营业利润被夸大3.97亿元。

浑水认为报告内容属实。当日瑞幸咖啡股价盘中跌超26%,收盘跌收10.7%。但瑞幸咖啡在2月3日否认指控,指责报告论证方式不当,属于恶意指控。

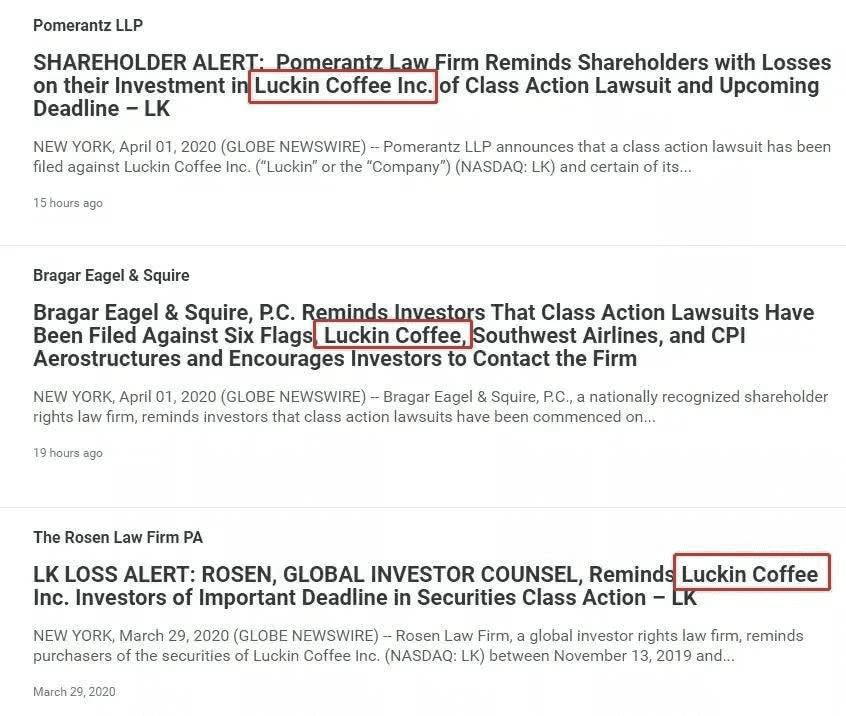

但投资人的怒火被点燃,目前美国多家律所已采取措施。加州的GPM律所、 Schall律所,纽约州的Gross律所、Faruqi律所、Rosen律所和Pomerantz律所等均表示,在2019年11月13日至2020年1月31日间购买过瑞幸咖啡股票的投资者如果试图追回损失,可与律所联系,2020年4月13日是首席原告截止日期。

业务数据造假行为将引发更多法律风险。根据美国《1934年证券交易法》项下的一般性反欺诈条款,投资人如果是出于对上市公司披露信息的信赖而购买股票,发现欺诈后可提出民事诉讼,相关责任人或将担负相应的刑事责任。

在接受AI财经社采访时,中国人民大学商法研究所所长刘俊海教授指出,投资人有权向公司索赔,作出虚假陈述的责任人可能要承担刑事责任和信用制裁。但他同时担心这一造假事件,让中概股遭受诚信“株连”,可能引发外资对中概股的整体不信任。当时现在公开信息较少,不排除上市公司在抗辩时,把自身的责任择出来。

而根据中国最新的证券法内涵,境内投资者如果参与了瑞幸咖啡的投资,并受到其虚假信息的误导产生损失,瑞幸咖啡也有可能要因此被追究法律责任。

疯狂的资本游戏

这回疯狂的资本游戏被按下了暂停键。

瑞幸咖啡的故事还要追溯到关键角色钱治亚的上一份工作。2017年,历任神州优车行政、经理、总监、COO兼董事等职位的钱治亚,结束神州优车的10年工作生涯,对外宣称将投身高端咖啡创业。神州优车董事长陆正耀当时在内部信中表示,对下属的创业决定由衷地理解,并愿意鼎力相助。另一篇中国经济网的报道则证明,陆正耀甚至还为此拉了个饭局,好让媒体们多支持支持老部下的新事业。

陆正耀的支持不仅停留在口头上。根据公开报道,除去部分早期资金由钱治亚本人投入,陆正耀分别在瑞幸启动的2017年和2018年提供了不到1亿和1.5亿的早期资金,本人还出任了瑞幸非执行董事长。而且,瑞幸咖啡的前期投资人也是神州优车的“老朋友”,包括连续领投两轮的大钲资本、参投两轮的愉悦资本和新加坡政府投资公司,以及参与A轮的君联资本、参与B轮的中金公司。其中大钲资本更是从项目启动期就加入创始团队,就瑞幸的打法进行策划。从结果论来看,这些支持无疑为瑞幸提供了充足的资金支持,甚至可以说是关键性的资源输血。

2019年4月份,递交招股说明书时,瑞幸的股权结构显示,陆正耀股份达30.90%,是最大股东,其姐姐Sunying Wong控制的Mayer Investment Funds持有12.34%;名义上的瑞幸CEO钱治亚则持有19.59%;大钲资本持有11.84%;愉悦资本持有6.72%。瑞幸咖啡可以说是个独立公司,也可以说是神州系的延伸业务板块和陆正耀的家族企业。

众所周知的是,陆正耀是资本圈的老手。他曾用两年时间把神州优车推到400亿市值,并在新三板挂牌;又用18个月将瑞幸催化成独角兽,并一路护佑其到星巴克的老家去敲钟。

图/视觉中国

瑞幸早期“买一送一,买四送二”的优惠政策,多少都能找到神州优车早期打法的影子,“碰瓷”星巴克也能追溯到神州优车当时与Uber在“Beat U”上的叫板。外界普遍相信,陆正耀就是瑞幸商业模式的缔造者。

当时神州优车急于寻找自己的第二曲线。而咖啡在中国人均消费量不足5杯,这是一个有着巨大空白的增量市场。像愉悦资本这样投资过摩拜单车的“老朋友”还深谙通过补贴占领市场打规模战的玩法,与陆正耀、钱治亚等人的想法更是不谋而合。

能够从网约车大战中活下来,重资产开路当然是陆正耀和他从事数年的网约车行业最为熟悉的打法。以写字楼等办公场所为据点,瑞幸大规模、高频率开店,并辅以高额的优惠政策,以让年轻人“喝得起咖啡”。瑞幸的选址标准是,选址必须要配送效率高,为此一个核心区域内可能有3到4家门店;另一方面就是大规模补贴,钱治亚曾表述中国的咖啡需求不高是因为中国人喝不起,因此补贴“三到五年内不会停止”,而且就像网约车早期的价格补贴战一样,这种方法在早期就流量圈地相当有效,在中国这个价格敏感的消费市场也能够建立起强大的用户认知。

此外,神州系庞大的资本团队也为瑞幸提供了充足的资金和运营经验,例如,瑞幸就一度宣称账上有20亿现金,用户不用担心补贴会骤然停止。

到2018年刚开业半年时,瑞幸的门店就超过500家,而2019年4月递交招股说明书时瑞幸的门店已经超过2000家,仅次于入华20年的星巴克。与此同时,瑞幸依照陆正耀设计的路径,不将自己的领域仅局限在星巴克为代表的“第三空间”,而是“数据咖啡”。

同时参与了神州优车和瑞幸咖啡投资的愉悦资本投资人刘二海就曾在采访中表示,瑞幸通过APP下单和拉取用户数据,是数据驱动,是新基础设施下的传统行业转型的代表,因此他表示瑞幸估值贵得有理由,也有资格只过两年就上市,“高铁跑200公里你还嫌慢?拖拉机跑80公里就得散架了吧。不是我们快,是因为完全不是相同的物种。”

在“小蓝杯”的狂轰滥炸下,尽管瑞幸在招股书中披露净亏损达到21亿,但抵不住投资人的踊跃。瑞幸上市时募集资金高达6.95亿美元,并获得星巴克第二大股东贝莱德投资集团的加持。另据媒体报道,红杉资本、高瓴资本、腾讯以及阿里巴巴均曾对瑞幸表露过投资意愿,瑞幸当时以怕商业模式被大规模复制为由,选择了拒绝。

另一方面,通过“中国咖啡”这样的叙事范式,钱治亚还在纳斯达克的敲钟仪式上称,瑞幸上市“是中国咖啡消费平权的开始”,并还将持续补贴3到5年。

图/视觉中国

为了持续这一商业模式,在正式上市以前,瑞幸先后完成4轮融资。其中包括2018年4月来自陆正耀家族公司的天使轮;2018年7月,大钲资本、愉悦资本、新加坡政府投资公司(GIC)、君联资本领投的A轮;5个月后,大钲资本、愉悦资本、新加坡政府投资公司(GIC)跟投的B轮和次年4月贝莱德投资集团的1.25亿美元。另外,截至2019第三季度,瑞幸的现金及现金等价物和短期投资为7.76亿美元,合计55.4亿人民币,2018年末,这一数字达到17.6亿人民币,大幅增长的原因主要是资本市场的融资,共计达到6.67亿美元。2020年1月,瑞幸再次融了11亿美元。也就是说,仅仅在美股市场,瑞幸的融资数字就已经超过了20亿美元。

值得注意的是,2020年1月8日,大钲资本从瑞幸套现了2.3亿美元,持股比例从14.06%下降至12.15%。大钲资本当时表示,此次减持已收回当初对瑞幸资本的投资。另外,大钲资本表示自己仍然是瑞幸咖啡最大的机构股东,并持续看好瑞幸的长期发展前景。之后在1月底,浑水发布了这份来自匿名举报的做空报告,瑞幸股价应声下跌26%。

补贴上瘾,且不准备戒

瑞幸丑闻刷屏后,很多普通用户讨论的是,要赶紧把手上剩下的10多张优惠券用掉。这样才不亏。

过度补贴是瑞幸的标签,它既让瑞幸饱受质疑,同时也助力瑞幸快速跑到了IPO。在瑞幸咖啡开出50多家门店时,钱治亚就已经忍不住分享了自己的开店计划:用10亿元资金,在当年5月份之前开出500家门店。这相当于每天都要开3家以上的门店。一位瑞幸前员工曾告诉AI财经社,瑞幸内部管理比较混乱。早期为了高速扩张,他们会直接从星巴克挖来团队,学习做咖啡以及管理经验;同时也会“借鉴”网红茶饮,以降低研发成本。

瑞幸咖啡的门店有四种店型,旗舰店(Elite)、悠享店(Relax)、快取店(Pickup)和外卖厨房店(Kitchen),前两者保留了传统咖啡店的社交需求,主要功能是树立品牌形象,后两者则主要提供便捷服务,可自取或者外送。

在所有门店类型中,快取店占比超90%,门店面积仅有数十平方米,既不需要在黄金位置,也不需要挑拣物业条件,扩张最方便,这也是瑞幸咖啡的核心竞争力所在。钱治亚在上市当天发表了六点《瑞幸咖啡宣言》,其中之一便是,“你喝的是咖啡,还是咖啡馆?”她认为,这样的模式无需为高额的房租和空间装修买单,才能够真正普及咖啡消费。

图/视觉中国

不过,被瑞幸咖啡普及的绝大多数消费者看中的并不是快速取到咖啡,而是足够便宜。瑞幸咖啡的促销手段包括注册App第一杯饮品免单、买5送5,买10送10,买2赠1等。甚至有网友总结出规律,高于3折以上的券都不划算,只要有足够耐心,总会有1.8折券发到账号里。

所以,你很容易在身边找到一个星巴克的粉丝,但难以分辨瑞幸咖啡的消费者到底是喜欢喝它的咖啡,还是喜欢它的“羊毛”。

瑞幸咖啡上市时深情款款地表示,要在中国普及咖啡消费,但是很快它就开始转移焦点了,因为疯狂发打折券,瑞幸想从咖啡身上赚钱太难了,卖一杯亏一杯,卖三杯亏两杯,想要实现业务增长,只能通过增加客户在购买咖啡同时对于其他产品的购买量,进而提高客单价。

2019年4月,瑞幸上线了茶饮“小鹿茶”,9月份的时候又将“小鹿茶”拆分出来作为独立运营,并决定在全国范围内开设小鹿茶门店,更好地开拓茶饮市场。11月份,瑞幸推出了坚果产品,2020年初,苹果耳机、蒸汽饭盒、机械键盘等10多种数码产品也出现在瑞幸咖啡APP上。

瑞幸早已经不是当年那个单纯的咖啡品牌,而是一个流量平台,不断推出的新鲜玩意儿只是流量变现的手段之一。

今年初1月份,瑞幸推出无人咖啡机“瑞即购”和无人售卖机“瑞划算”,希望能 覆盖办公室、校园、机场、车站、加油站、高速公路服务区和社区等各个场所。钱治亚在现场表示,瑞幸咖啡正在致力于构建集合自有流量和自有产品闭环的智能零售平台,并将持续一手发展流量一手发展产品,提升品牌价值,拓展平台规模,为客户创造更大价值。当年声情并茂,言必称消费者的钱治亚已经明确将“客户”提到了中心位置。

发展流量当然离不开继续开店,2019年底时,瑞幸咖啡直营门店数达到4507家,已成为中国最大的咖啡连锁品牌,除上海外,在所有主流城市门店数量均为第一。

按照规划,2021年底,瑞幸门店将达到10000家,这又是一个停不下来的烧钱之旅。瑞幸CMO杨飞曾在接受媒体采访时说过,“老有竞品盼着我们停止补贴,不要有这个盼头”。

不过当下,等待瑞幸去填的坑太大太多,“根本停不下来”的补贴,还能玩多久?没了优惠券,不知道消费者会怎么选?

若文章对您有帮助,帮忙点个赞!

(微信扫码即可登录,无需注册)